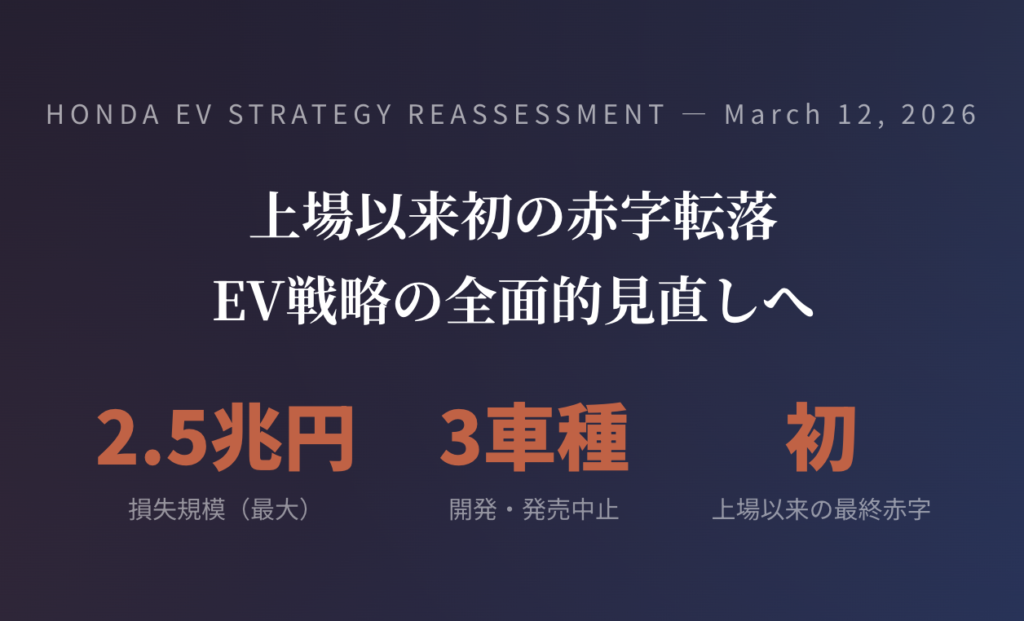

最大2.5兆損失のホンダがEV戦略を大転換「0シリーズ」3車種の開発中止が意味すること

2026年3月12日、ホンダ(本田技研工業)は四輪電動化戦略の見直しに伴い、北米で生産予定だったEV3車種の開発・発売を中止すると発表しました。同時に、関連損失が最大2兆5000億円に達する可能性があること、2026年3月期の連結業績が上場以来初の赤字に転落する見通しであることを明らかにしています。

2021年に三部敏宏社長のもとで「2040年に新車販売のEV・FCV比率を100%にする」という大胆な目標を掲げたホンダ。あれから5年、その戦略は大きく方向転換を迫られることになりました。何が起き、何が問題だったのか。そしてこれからホンダはどこに向かおうとしているのか。公式発表資料をもとに整理してみました。

目次

ホンダ 2026年3月期 決算修正の要点

ホンダは取締役会において、北米で生産予定だったEV3車種、「Honda 0 SUV」「Honda 0 Saloon」「Acura RSX」の開発・発売中止を決定しました。この「0(ゼロ)シリーズ」は、ホンダが次世代EVの柱として開発を進めてきたモデル群であり、2026年に北米市場に投入される予定でした。

これに伴い、2026年3月期の通期連結業績予想が大幅に下方修正されています。

| 項目 | 修正前(2月10日公表) | 修正後 |

|---|---|---|

| 売上収益 | 21兆1,000億円 | 21兆1,000億円(変更なし) |

| 営業利益 | 5,500億円(黒字) | ▲2,700億〜▲5,700億円(赤字) |

| 親会社帰属当期利益 | 3,000億円(黒字) | ▲4,200億〜▲6,900億円(赤字) |

| EV関連損失(今期+来期合計) | ─ | 最大2兆5,000億円 |

売上収益は据え置かれていますが、営業損益は最大1兆1,200億円もの下振れとなり、一気に赤字圏に沈みます。前期(2025年3月期)の営業利益が1兆2,135億円、営業利益率5.6%だったことを考えると、わずか1年での激変ぶりが際立ちます。

-

-

リセバ総研所長 床尾一法

「上場以来初の赤字」という報道のインパクトは大きいですが、冷静に中身を見る必要があります。2.5兆円の損失のうち、現金支出を伴わない減損・除却損が相当部分を占めています。

ホンダの手元現金は約4.3兆円、自己資本比率は60%。財務的に追い詰められていというよりは、「将来への投資の見通しを変えた」という性格のほうが強いと言えそうです。

ホンダの選択と躓いた背景

ここまでの経緯を時系列で振り返ると、ホンダがどのような判断を重ねてきたかが見えてきます。

こうして並べてみると、2021年の宣言から2024年の巨額投資決定までは「EVに全力で賭ける」一直線の戦略だったことがわかります。しかし、外部環境が急速に変化し、その前提が次々と崩れていきました。

何が問題だったのか? 構造的な3つの誤算

1つ目の誤算:米国のEV市場予測と現実の乖離

「2021年当時に前提としていたEV化を進める合理性が大きく変化。特に足元では、米国における環境規制の変化などを背景にEV需要が大幅に減速」

ホンダの公式発表資料によると、2021年時点の予測と2026年時点の実績の間には、米国市場だけで年間約150万台ものギャップが生じています。2021年当時、多くの自動車メーカーが米国のEV比率は2030年に30%前後に達すると見込んでいました。しかし実際には、その普及カーブは大きく下回りました。

その最大の要因が、米国における環境規制の変化です。ACC II規制の事実上の無効化、IRA補助金の終了、そして関税政策の変更が重なり、EVの市場環境は急速に冷え込みました。ホンダの資料はこの点を明確に指摘しています。

2つ目の誤算:EVへのリソース集中がもたらした「既存事業の弱体化」

ホンダが正式に認めている問題点のひとつが、EV開発へのリソースシフトの影響によるアジア市場での商品競争力の低下です。つまり、EVに人材・開発リソースを振り向けた結果、HEV(ハイブリッド車)やICE(内燃機関車)の競争力がおろそかになり、特に中国やASEANで市場シェアを落とすことになりました。

中国では、新興EVメーカーがSDV(ソフトウェアデファインドビークル)やADAS(先進運転支援システム)で急速に力をつけています。顧客が重視する価値が「燃費や室内空間」などのハードウェアから、ソフトウェアの領域へ移行しつつある中、この分野での遅れは致命的でした。

3つ目の誤算:日産との統合破談による「単独戦略」の重荷

2024年末に持ち上がった日産との経営統合は、EV開発のスケールメリットを得る最後のカードでした。しかし、わずか1カ月半で破談に至ります。意思決定スピードの違いや統合比率の折り合いがつかなかったことが報じられていますが、結果として、ホンダはEV時代の巨額投資を単独で背負い続ける構図に戻ることになりました。

統合が実現していれば年間約1兆円の統合シナジーが見込まれていたとされており、この破談がホンダのEV戦略を一段と厳しくした可能性は否定できません。

-

-

リセバ総研所長 床尾一法

3つの誤算を並べて見ると、ホンダだけの問題とは言い切れない要素が多いことに気づきます。ACC II規制の無効化やIRA補助金の終了は、政権交代に伴う政策変更であり、一企業が予測することは困難でした。

とはいえ、「2040年にEV100%」という極めて挑戦的な目標を掲げ、それを前提に大規模投資を進めた以上、環境変化に対する脆弱性は構造的に抱えていたと言えます。

トヨタが「全方位戦略」を堅持し続けたこととの対比は、今後しばらく語られることになるでしょう。

損失の中身を読み解く

2.5兆円という数字のインパクトは大きいですが、その中身を分解してみると、性質の異なる損失が組み合わさっていることがわかります。

| 区分 | 2026年3月期 | 2027年3月期 | 合計 |

|---|---|---|---|

| EV関連(現金支出を伴わない減損等) | 0.6〜0.8兆円 | 約0.5兆円 | 約1.1〜1.3兆円 |

| 持分法投資損失(中国合弁等) | 0.11〜0.15兆円 | ─ | ─ |

| 戦略変更に伴う追加費用・損失 | あり | あり | ─ |

| 想定損失規模(合計) | 最大1.3兆円 | 最大1.2兆円 | 最大2.5兆円 |

ポイントは、損失の相当部分が「現金支出を伴わない」減損処理であるという点です。CFO(最高財務責任者)の藤村英司氏は、2.5兆円のうちキャッシュアウトを伴う損失は最大1.7兆円と説明しています。残りの約0.6〜0.8兆円は帳簿上の処理であり、実際のキャッシュフローには影響しません。

また、持分法投資損失には、中国市場での競争激化を背景とした合弁事業の回収可能性の見直しが含まれています。ホンダの中国事業は近年、新興EVメーカーとの競争により苦戦が伝えられており、この損失計上は市場の想定内だったとも言えます。

これからどうなるのか? ハイブリッドへの回帰と3つの注力市場

ホンダは今回の発表で、今後の方向性も明確にしています。一言でまとめると「EVの計画台数を大幅に減らし、HEV(ハイブリッド車)に注力する」という戦略転換です。

パワートレインミックスの見直し

2030年に向けた計画で、従来はEVがかなりの比率を占めていたパワートレインミックスを、ICE/HEV主体へと大幅に変更します。ただし、SDV(ソフトウェアデファインドビークル)に関する開発は、EVとHEVの両方に適用可能な技術であるため、継続して投資していく方針です。

また、EV事業そのものを完全に放棄するわけではなく、「需要が再び拡大に転じるタイミングを見据え、長期的な視点で仕込みを継続する」としています。

注力する3つの市場

| 市場 | テーマ | 主な施策 |

|---|---|---|

| 米国 | HEV強化+SDV | 2020年代後半に新HEVモデル投入、Dセグ以上に大型HEVシステム搭載、次世代ADAS展開 |

| 日本 | ブランド強化 | SPORT LINE・TRAIL LINE展開、北米生産車の日本導入、新型Vezelから次世代ADAS搭載 |

| インド | 重点国として強化 | インド需要に即したモデルラインアップ拡充、コスト競争力強化 |

注目すべきは、中国がこの「注力市場」に含まれていない点です。中国市場では新興EVメーカーとの激しい競争が続いており、今回の持分法投資損失の計上からも、ホンダが中国事業の位置づけを根本的に見直していることが推察されます。

ものづくり改革と投資規律の徹底

ホンダは「開発期間の短縮」「生産効率の改善」「サプライチェーンの強化」を3つの柱とする製造改革を掲げています。特にサプライチェーンについては、HEV用部品の現地生産拡大や、EV向けに準備していたバッテリー生産ラインのHEV向け転用の検討にも言及しています。

投資面では、2024年5月時点で10兆円だった2030年までの投資計画が、2025年5月に7兆円に縮小され、現時点での実際の投資額は約3.5兆円にとどまっています。今後はEV関連の追加投資を見直しつつ、次世代ADAS、次世代HEV、ソフトウェア開発といったICE/HEVにも活用可能な領域の投資は継続活用するとしています。

-

-

リセバ総研所長 床尾一法

ホンダの発表資料では「26/3月期・27/3月期をボトムに業績回復を目指す」と明記しています。つまり、この2年間で膿を出し切る覚悟を示しているように読めます。

三部社長は会見で「断腸の思い」と述べ、自身と副社長の月度報酬30%(3カ月分)返上、業績連動報酬の不支給を発表しました。年間報酬ベースで25〜30%の減額です。

問題は「ボトムの後」がどれだけ説得力のある回復曲線を描けるか。次世代HEVモデルの投入時期と、北米での新モデル追加のタイミングが、業績反転の鍵になりそうです。

中古車市場への影響はあるのか

今回のホンダの戦略転換は、中古車市場にどのような影響を与えるのでしょうか。リセバ総研として気になるポイントを整理してみます。

「Honda 0シリーズ」は市場に出ない

まず直接的な影響として、Honda 0 SUV、Honda 0 Saloon、Acura RSXの3車種は市場に出回りません。これらは2026年以降に北米で販売される予定だったため、将来の中古車市場への供給がなくなるということです。

しかしながら、現状のEVは「補助金ありきで買う」ものになっています。その上、アメリカではEVへの補助金が2025年後半から段階的に縮小され、新車EVの販売にも影響が出ています。必然的に将来的な中古車の流通量も減少することになります。

また、EVは中古車に対する需要が小さく、リセールバリューそのものが非常に低い状態です。中古車市場への影響はほぼないでしょう。

HEV強化は中古車市場にプラスの可能性

むしろ注目すべきは、ホンダがHEV(ハイブリッド車)のラインアップを大幅に強化するという方針です。次世代HEVモデルの投入が加速すれば、数年後にはホンダのハイブリッド車の下取り・買取市場が活性化する可能性があります。

現在、中古車輸出市場ではトヨタのハイブリッド車(プリウス、アクアなど)が圧倒的な強さを見せていますが、ホンダが魅力的な次世代HEVを投入してくれば、フィットやヴェゼルのHEVモデルの輸出需要にもプラスに働く可能性があります。

ホンダ車のリセールバリューへの短期的影響

ホンダ全体のブランドイメージへの影響も無視できません。「上場以来初の赤字」「2.5兆円の損失」というニュースは、一般消費者にも不安を与えかねません。短期的には、ホンダ車の買い控えや、下取り査定への心理的なマイナスが生じる可能性はあります。

ただし、ホンダの二輪事業と金融サービス事業は引き続き堅調であり、四輪事業の構造改革が進めば中長期的にはブランド価値の回復が期待できます。

| 影響の方向 | 対象 | 想定される動き |

|---|---|---|

| 短期的な下落リスク | ホンダ車全般(心理的影響) | 「赤字のメーカー」イメージによる買い控え・査定抑制 |

| 中長期的なプラス | 次世代HEVモデル | 新型投入後の輸出需要拡大、リセールバリュー向上 |

| 影響なし | Honda 0シリーズ | 未発売のため中古車市場への直接影響はゼロ |

| 注視が必要 | 既存HEV(フィット、ヴェゼル等) | 次世代モデル投入により旧型のリセールバリュー変動の可能性 |

-

-

リセバ総研所長 床尾一法

EV専用プラットフォームに全振りする戦略を撤回し、HEVという「いま売れるクルマ」に注力するわけですから、数年後にはホンダの中古車流通量が質・量ともに充実してくる可能性があります。

ただし、日本市場向けのブランド強化策として「北米生産車の日本導入」「SPORT LINE・TRAIL LINE展開」が挙がっているのは興味深い。

これまで国内ラインアップが手薄だったホンダが、どこまで本気で日本市場を立て直すのか。新型ヴェゼルの動向と合わせて、今後の注目ポイントです。

まとめ:「柔軟な撤退」か「戦略の失敗」か

今回のホンダの発表をどう評価するかは、立場によって大きく異なるでしょう。

「2.5兆円の損失を出してEV戦略を転換するのは、経営判断の失敗だ」という見方は当然あります。2021年に掲げた目標は業界でも最も野心的で、それを前提に巨額の投資を行った結果、その多くを減損せざるを得なくなったのは事実です。

一方で、「環境が変わったのだから、変化に合わせて戦略を修正するのは当然だ」という見方もできます。実際、GMやフォードなど米国の大手メーカーも、相次いでEV計画の見直しや延期を発表しています。ホンダの今回の判断は、業界全体のトレンドに沿ったものとも言えます。

とはいえ、四輪事業のてこ入れ、中国を含むアジアでの失地回復など、取り組むべきテーマが山積しています。ホンダは中長期戦略の再構築について「次期のしかるべきタイミングで発表予定」としており、具体的な回復シナリオの提示はこれからです。

2027年3月期までを底として、本当にV字回復を実現できるのか?次の発表を注視したいと思います。

-

-

リセバ総研所長 床尾一法

自動車業界は100年に一度の変革期と言われて久しいですが、今回のホンダの決断は、その変革の「速度と方向」が想定とまったく違ったときに、大企業がどう身を処すかという問いに対するひとつの回答です。

リセバ総研としては、この戦略転換が中古車市場にどのような波及効果をもたらすのか、次世代HEVモデルの投入動向やリセールバリューの変化を引き続きウォッチしていきます。

※ 本記事の性質について

本記事はリセバ総研編集部が、ホンダの公式発表資料(2026年3月12日付「四輪電動化戦略の見直しに伴う損失の発生および通期連結業績予想の修正に関するお知らせ」「メディアブリーフィング プレゼンテーション資料」)および各種報道をもとに作成したものです。投資助言や購入推奨を目的としたものではありません。情報は2026年3月13日時点のものであり、今後の状況変化により内容が変わる可能性があります。