物価高騰の時代における「クルマとお金の話」をファイナンシャルプランナーの高山一恵さんに聞いてみた

食料品や日用品など生活必需品の物価高騰やガソリン価格の高止まり感が続くなか、クルマのランニングコストの捻出や点検・メンテナンスなど維持の継続は、多くの人の家計にとって大きな負担となっています。しかし地域によっては、クルマは通勤・通学の手段として欠かせない存在であり、またドライブや車中泊が好きな方にとっては、ライフスタイルを充実させるための大切な存在です。

苦しい家計状況のなか、私たちはどのようにクルマのお金を考えていけばいいのでしょうか。生活者に身近なお金の相談を受けていらっしゃるファイナンシャルプランナーの高山一恵さんにお話をお伺いしました。

(株)Money&You取締役/ファイナンシャルプランナー

ライター

小さい頃からのクルマ好きで、大学生で免許を取ると貯めたバイト代で中古車をすぐに購入。以来、年間数万キロを走り回って無事故を維持していることを密かな誇りにしている。趣味は、ドライブ旅行とモータースポーツ。カメラを持ってサーキットに行くと流し撮りに命を懸ける。一般ドライバーの視点で、カーライフとリセールバリューの「これってどういうこと?」を紐解いていきます。

「節約しよう」が限界に達しつつある、物価上昇の実態

-

-

【クルマ大好きライター】井口裕右

まずは、そもそもファイナンシャルプランナーの皆さんは世の中の物価変動をどのように定量的に把握・分析しているのかについて教えてください。

-

-

【お金のプロ】高山 一恵

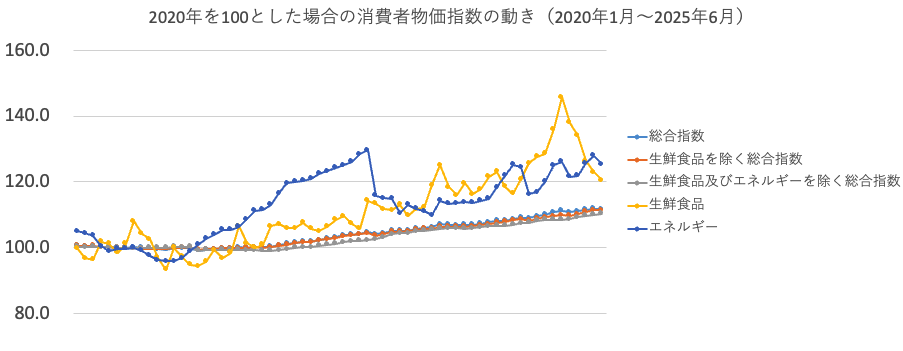

私たちファイナンシャルプランナーは、総務省が発表している、物価変動を数値化した「消費者物価指数」や実際の生活者の生活支出を調査した「家計調査」などを元にして、物価の動きを把握しています。

今回は消費者物価指数を元にご説明すると、この指数にはすべての品目を対象にした「総合指数」があり、そこから「生鮮食品を除く総合指数」「生鮮食品とエネルギーを除く総合指数」が派生している形です。

私たちが物価変動を把握するときには、主に「生鮮食品とエネルギーを除く総合指数」を見ていて、これは生鮮食品が天候などに左右されやすく、またエネルギーについても地政学的な動きによって価格変動が出やすいからです。

逆に、価格変動が起きにくい品目の動きを見ることで、物価がどのように動いているのかを捉えています。現在の消費者物価指数は2020年を100としてその対比でポイントを出しています。

-

-

【クルマ大好きライター】井口裕右

あえて動きにくい品目を中心に見ることで物価変動の傾向を見ているんですね。

「生鮮食品とエネルギーを除く総合指数」について、ここ1年の動きを見てもても右肩上がりで物価が上昇しているのがわかります。

一方で、クルマに関係する部分ではエネルギーの物価変動もあると思いますが、実際に挙がっているのでしょうか。

-

-

【お金のプロ】高山 一恵

とても上がっていますね。

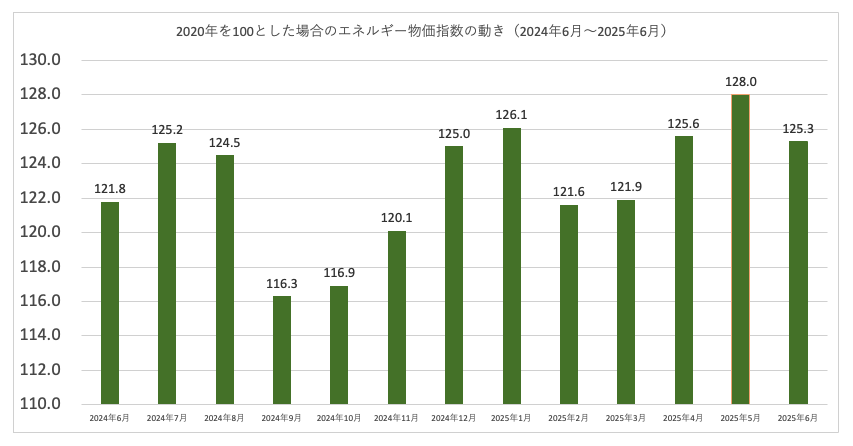

食品関連のコストも上がっていますが、エネルギーの上がり方はすごいと思います(2020年を100とすると2025年6月は125.3ポイントで前年比2.9%上昇)。

エネルギーにはガソリンだけでなく家庭用の電気やガスも含まれるので、猛暑で電力消費量が上昇していることも大きく影響していると思います。

-

-

【クルマ大好きライター】井口裕右

一方で、厚生労働省が行っている「国民生活基礎調査」のデータによると、日本人の所得の中央値は2024年で410万円。

ここ10年で見てもほぼ横ばいで推移しています。

最近では物価上昇だけでなく税負担率や社会保障負担率も上昇し続けており、こうしたなかでどのように経済的な余裕を生み出すかというのは非常に大きな課題だと感じます。

-

-

【お金のプロ】高山 一恵

そうですよね。

私のもとには様々な方がお金に関する相談に来られますが、大企業の方は賃金が上昇してきていて、物価上昇をある程度は吸収できています。

一方で、日本企業のほとんどは中小企業ですので、そこで働く方々はなかなか余裕を生み出すことが難しくなってきているというのが実態だと思います。

そうしたなかでは、例えば支出の無駄を見直してNISAなどの投資を家計のなかに取り入れて、「お金を増やす」という選択肢を考えていくことも大事なのではないかと思います。

ここまで様々な品目で物価が上がってくると、「節約してやりくりしよう」という発想はもう限界になってきているのではないでしょうか。厳しい収支のなかでどのように生きていくかを考える上で、お金の勉強をしっかりしていくことが大切だと思います。

厳しい家計事情のなかで、どうやって「クルマのお金」を捻出するか

-

-

【クルマ大好きライター】井口裕右

冒頭から物価上昇の厳しさを整理しましたが、クルマが生活に欠かせない方やカーライフを楽しみたい方は、こうした厳しさのなかでクルマの維持に必要なお金を捻出する必要があります。

クルマを走らせただけガソリンを給油しなければならないし、毎月のオートローン返済や月極駐車場の利用料もある。

自動車税や自動車保険は毎年掛かりますし、2年から3年に一度は車検もあります。これに加えて、クルマを維持するためには点検・整備も欠かせません。こうしたコストを日々の家計の中でどのように捻出していけばいいかというのは大きな悩みです。

-

-

【お金のプロ】高山 一恵

私のところに相談に来る方のなかでも、クルマのお金に関する相談は非常に多いですね。

ガソリン代は上がり続けていますし、そのほかの維持費についても「節約のしようがない」という声も聞かれます。

ガソリン代に関しては、近隣で少しでも安いスタンドで入れたり、会員向けの割引クーポンを活用したりなど少しでも工夫してコストを下げていくしかないのかなと思います。

自動車保険やオートローンについても、クルマを購入してから見直したことのない方は、一度安い見積り額の自動車保険や金利の低い銀行のオートローンなどを検討してみてもいいかもしれません。

またこれからクルマの購入を検討している方のなかには、結局(自動車本体の)価格が高くて手が出せないという方もいますし、当初希望していたクルマから大幅に希望車種を下げて購入するという方もいますね。

-

-

【クルマ大好きライター】井口裕右

確かに、若い方だと一括でクルマが買えない場合が多いのでローンの返済は負担になるし、都市部だと駐車場も高い。

となると、購入するクルマの価格を下げることで返済負担を下げるという選択肢になりますよね。

-

-

【お金のプロ】高山 一恵

そうなんですよね。

子育て世代の場合には子どもの教育費も考えなければならないし、住宅を所有している方は住宅ローンの返済もあるわけです。

その上で「クルマの維持費も」となると、厳しいと感じる方は少なくないと思います。

-

-

【クルマ大好きライター】井口裕右

とはいえ、クルマが生活に欠かせない方にとってはクルマの維持費も避けられない支出ですし、クルマが好きな方にとってもクルマを諦めるのは難しい選択なのかなと思います。

そういう方にはどのようなアドバイスをされていますか?

-

-

【お金のプロ】高山 一恵

いくつかの選択肢があると思いますが、最近では中古車の価格も(人気モデルや高年式のモデルでは)上がってきていると伺っていますので、希望するクルマをどこまで妥協できるかというのがありますね。

加えて、購入時のオプションなどをどこまで削れるか。現実的な資金のなかで妥協ラインを考えていくことが大事だと思います。

また、資金面では「親の贈与」に頼るというものがあります。

これは住宅を購入する場合にも言えることなのですが、若い世代にとって親の財力というのはとても大きくて、(生前贈与などで)親に援助してもらうことで選択の幅は大きく変わってくると思います。もうひとつは、「副業」ですね。現状の収入のなかで節約できることには限界があると思いますので、収入経路を増やすことで余裕を作り出すという選択肢も、アドバイスすることが多いです。

「支出を見直す・節約する」ことも大事ですが、「増やす」という選択肢も検討していかないといけないと思います。加えて、国や自治体の補助金や助成制度を活用していくのもおすすめです。

最近では、自動車の購入に関するものだけでなく、様々な分野で家庭向けの補助制度が拡充されていて、例えば住宅に防犯カメラを設置すると補助金が出たり、宅配ボックスを設置すると補助金が出たり、住宅の敷地を緑化するだけで補助金が出るケースもあります。そのような補助金制度・助成制度は自治体によって様々なものがありますので、よく調べて活用するとよいでしょう。子育てや教育における補助金もあるので、それで賄えた分の余裕をクルマのコストに振り向けるという選択もできると思います。

クルマのお金を考える上で大切な「価値観のすり合わせ」

-

-

【クルマ大好きライター】井口裕右

現実的な支出になるように妥協ラインを探るという方向性と、その資金を捻出できる方法を考えるという両面が大事なんですね。

-

-

【お金のプロ】高山 一恵

そうですね。実は、このクルマのお金については、男性と女性で考え方が異なるケースも少なくなくて。

例えば夫婦のなかでも旦那さんのほうがクルマ好きの方が多いので、乗るクルマに対する希望はあまり妥協したくない。クルマの支出を中心に家計をやりくりしていきたいという考えが強い。

一方で、奥さんは「クルマは移動手段」として割り切って、ほかの部分にお金を掛けていきたいという考えが強い。こんな事情もあるので、ご家庭でクルマのことを考えていく際には価値観のすり合わせがとても大事なのではないかと思いますね。

-

-

【クルマ大好きライター】井口裕右

そこがズレてしまうと夫婦喧嘩になりますね(笑)。

例えば、クルマが好きな夫婦だったら「クルマのために頑張って稼ごう」と一致団結できると思います。

お互いが生活のなかで何を重視するかによって、どこにお金を掛けて、どこを妥協するかが変わってくるのではないでしょうか。

-

-

【お金のプロ】高山 一恵

実は、実際に眼の前で夫婦喧嘩を始めてしまうケースもあるんですよ(笑)

おっしゃるとおり、クルマを手に入れるために他のことを削れるか。

逆にクルマは移動手段と割り切って他のことにしっかりお金を掛けるか。その選択は人によって価値観が違うと思うので、正解はないと思います。

-

-

【クルマ大好きライター】井口裕右

クルマの価値観という意味では、最近はクルマの使い方も多様化していると思います。

「購入する」にしても従来のオートローンだけでなく残価設定型ローンも人気ですし、維持費も込みになっている「クルマのサブスク(オートリース)」や短時間の利用に特化した「カーシェアリング」も活況です。

こうしたクルマの使い方の選択についても、相談を受けることはあるのでしょうか?

-

-

【お金のプロ】高山 一恵

ありますね。

最近では都市部の若い方を中心に「カーシェアリングで使いたいときにだけ使えればいい」という人も増えていますね。

「クルマのサブスク」も、(利用料金以外の)維持費はガソリン代だけで済むので、わかりやすいですよね。最近では若い方を中心に「モノを所有しないで身軽に生きていきたい」というミニマル志向の人が増えているので、例えば「ファッションのサブスク」「家具・家電のサブスク」のように“借りて・交換する”という使い方が増えているような印象です。

ただ、カーシェアリングやカーリースどちらも短期的にクルマを使うことを想定したサービスなので、クルマが必需品となっている地域の方にとっては(走行距離制限などがあり)難しい部分もありますね。

一方で、カーシェアリングやカーリースが利用できる人にとっては、今後のライフスタイルのなかでクルマが必要かどうかを試してみたい方、短期的にクルマを使ってみて今後のカーライフを考えてみたい方におすすめできるのではないかと思います。

まとめ

クルマの維持費はガソリン価格など変動のあるものもある一方で、オートローンや自動車保険、自動車税や車検費用などは固定費として避けられない出費となることから、オートローンや自動車保険など見直せるところは見直して、自動車購入時には将来的な出費も見据えて「車種にこだわるか」「妥協して現実的なクルマを選ぶか」を検討していくことが大切であることがわかりました。

また、家計を構成する様々な部分で補助金などの公的制度を活用することで家計に余裕を生み出したり、適切な投資や副業でお金を増やすためにも正しいお金の知識をしっかりつけていくことが大切であることも重要です。

そもそも自動車購入を迷っている人にとっては、カーシェアリングやカーリースなどで「クルマのあるライフスタイル」を体験した上で、自分のライフスタイルにクルマが必要かを探ってみることも選択肢のひとつであると言えるでしょう。